Fricção

Abandono e fricção

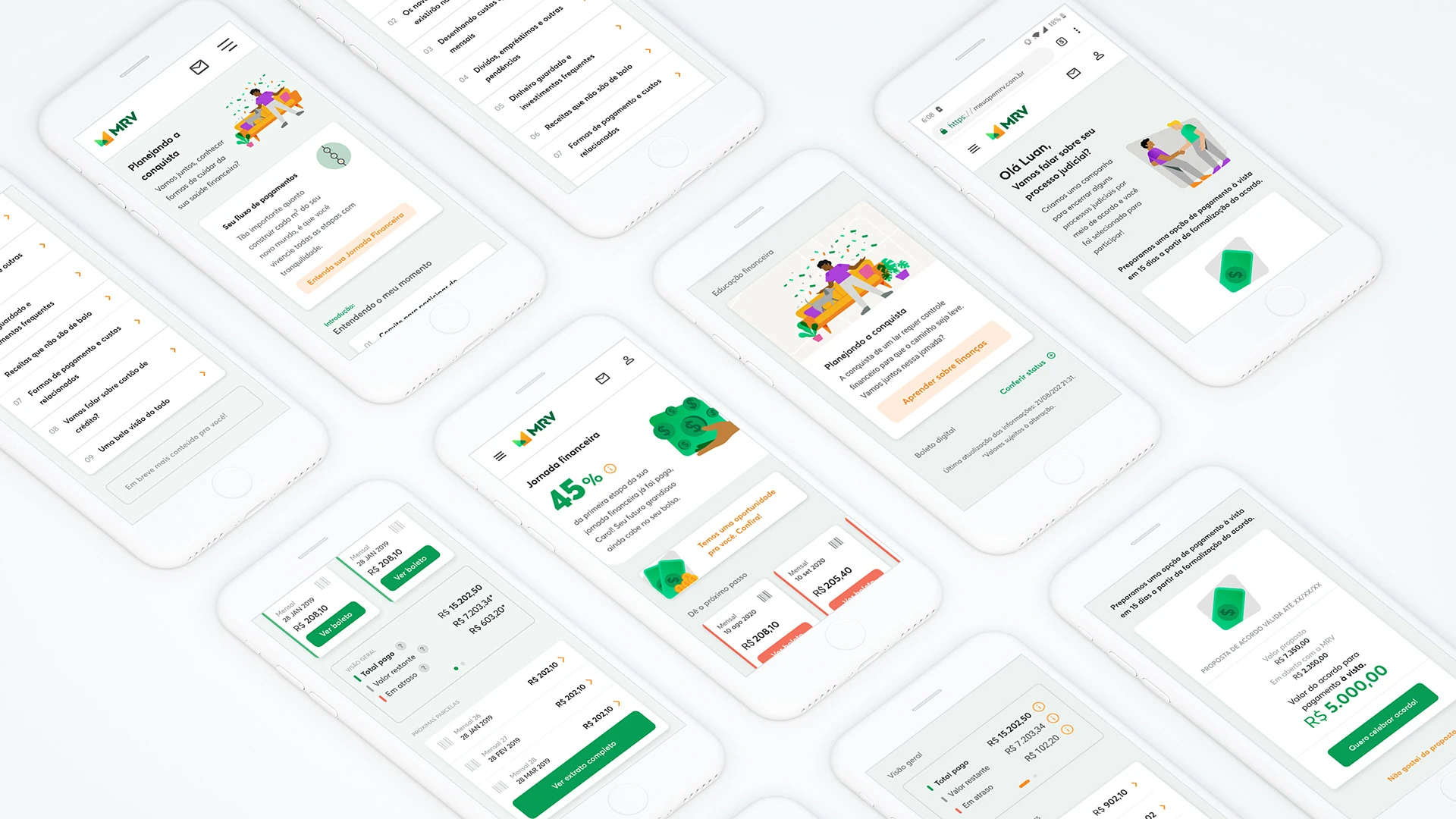

Doze pontos críticos de desistência ao longo do fluxo. Sem indicadores de progresso, a incerteza fazia o cliente parar antes de fechar o acordo.

Redesenho do autoatendimento financeiro da maior construtora da América Latina, com autonomia real na renegociação de dívidas.

A renegociação no autoatendimento já existia, mas a conversão era baixa e a maior parte dos clientes ainda terminava no call center.

O desafio não era só de interface. Era reconstruir confiança em um momento financeiramente sensível, com clareza e autonomia real.

Foi nesse contexto que entrei como Design Lead.

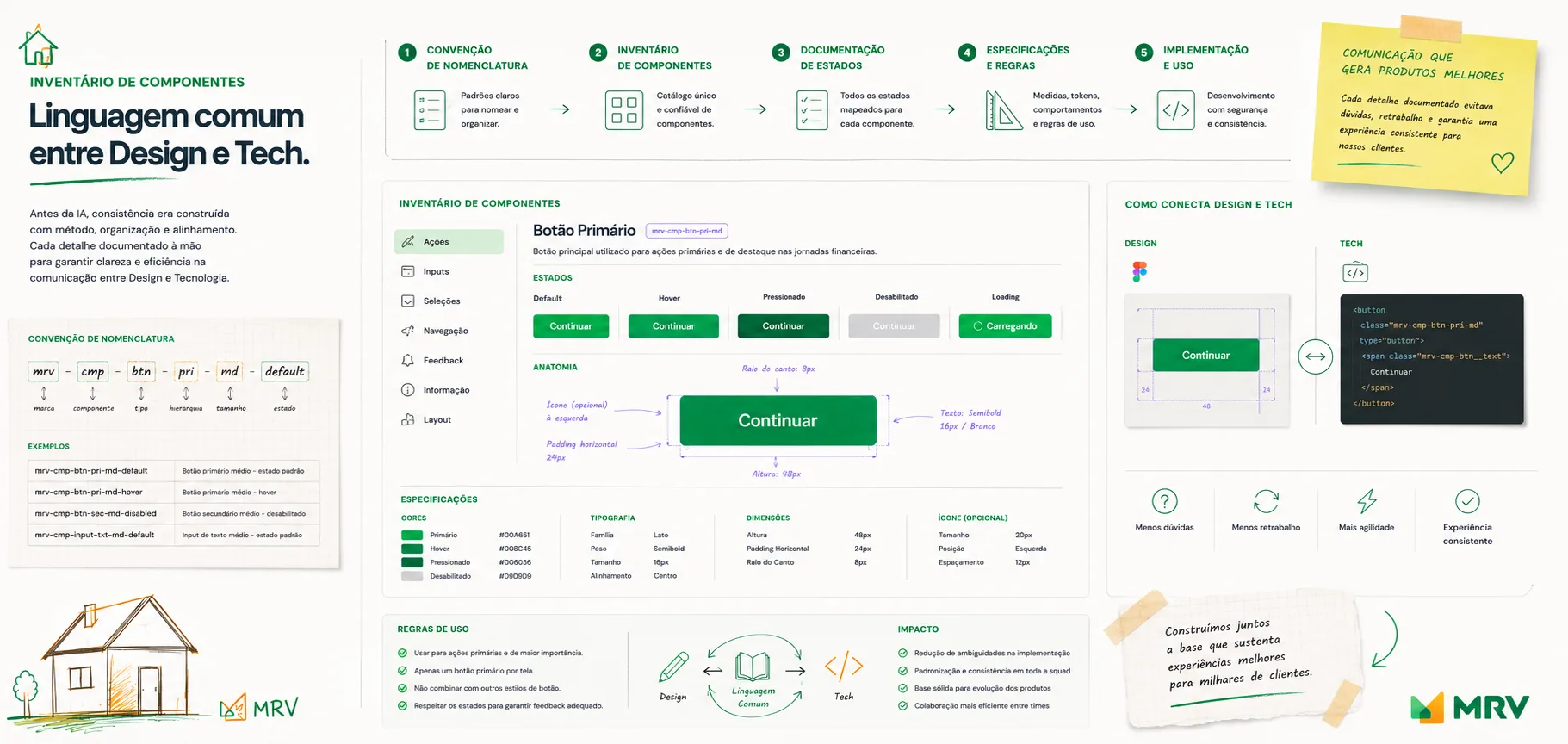

Liderei o redesenho do fluxo de renegociação ponta a ponta, do diagnóstico de fricções à evolução do componente em escala no portal financeiro.

Três forças tornavam essa renegociação difícil de resolver sozinho.

Cadastrados no app MRV, com financiamentos de longo prazo.

Financiamentos longos, com alta complexidade jurídica e financeira.

Renegociação de dívidas, parcelas a vencer e status de obra.

A renegociação digital já existia, mas a conversão era baixa e o cliente quase sempre terminava no call center. Mapeei os pontos de fricção e os agrupei em quatro frentes.

Doze pontos críticos de desistência ao longo do fluxo. Sem indicadores de progresso, a incerteza fazia o cliente parar antes de fechar o acordo.

A interface não transmitia segurança para uma decisão financeira de longo prazo. A comunicação fria e institucional afastava em vez de acolher.

Mais de quarenta termos técnicos, como "encargo moratório", bloqueavam a ação. A informação densa exigia esforço para entender o essencial.

Cada falha no autoatendimento virava uma ligação de oito minutos. A dependência do call center crescia, cara para a operação e lenta para o cliente.

Cada decisão de design partiu de uma pergunta: esse sinal devolve autonomia ou cria nova dúvida?

A estratégia preservou a estrutura existente do app, sem novas etapas. A interface se reorganizou em torno da clareza, não da quantidade.

Quatro princípios orientaram o redesign.

Telas densas com mais de 40 termos técnicos e jornada linear sem indicadores de progresso.

Destravar o primeiro passo da decisão, removendo etapas que não agregam à escolha.

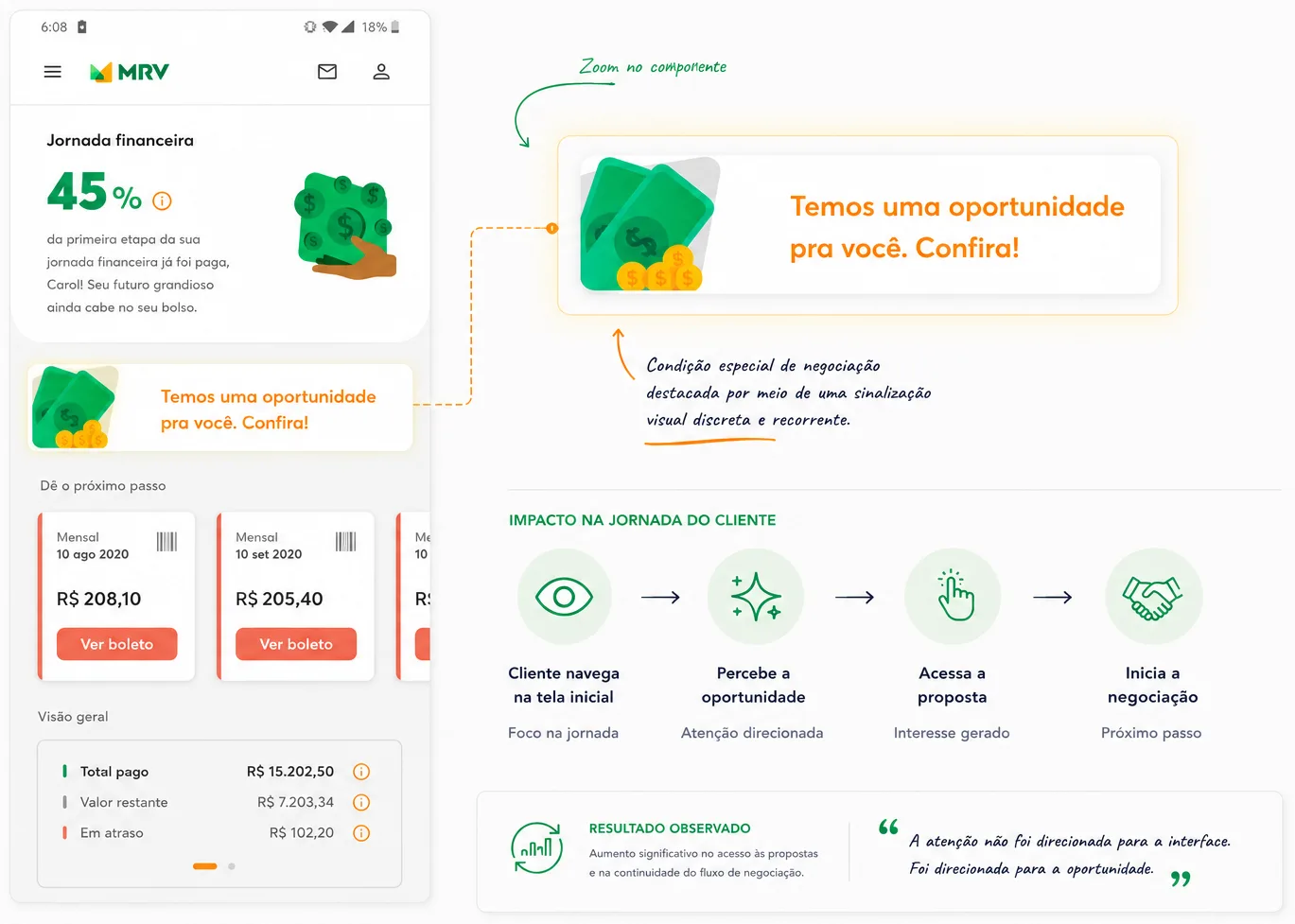

Propostas elegíveis aparecem dentro do fluxo financeiro, sem o cliente precisar buscar.

Tipografia, cor e densidade comunicam escala e consequência antes da leitura.

Reaproveitamento da arquitetura do app, sem inflar o fluxo com novas etapas.

Jargão financeiro traduzido em linguagem acessível e validada em testes.

Componentes documentados com cor, animação e copy contextual.

Cada board sinalizado e orientado pelo estado financeiro do cliente.

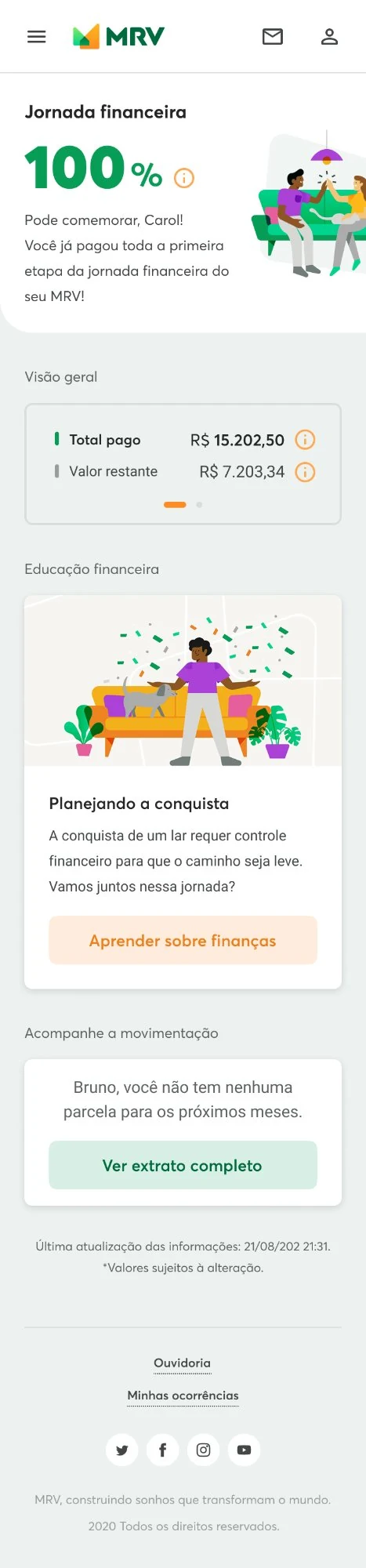

Desenhamos uma experiência completa, clara e confiável para que o cliente identificasse oportunidades, entendesse as condições e concluísse o pagamento com segurança.

Cada tela foi pensada para reduzir atrito, aumentar a compreensão e incentivar a ação.

Hierarquia visual que facilita a compreensão das informações financeiras.

Transparência sobre valores, descontos e condições de negociação.

Fluxos simplificados para acelerar decisões e reduzir esforço.

Linguagem humana e ilustrações que aproximam a experiência do cliente.

Processos e pagamentos apresentados de forma confiável e previsível.

Visão geral da jornada e identificação de oportunidades.

Condições especiais apresentadas de forma clara e comparável.

Transparência sobre desconto, prazo e condições.

Conversão da proposta em ação imediata.

Acesso rápido às informações necessárias para conclusão.

Antes de escalar o fluxo, documentei a fundação que conecta as duas pontas: nomenclatura, inventário e os estados de cada componente.

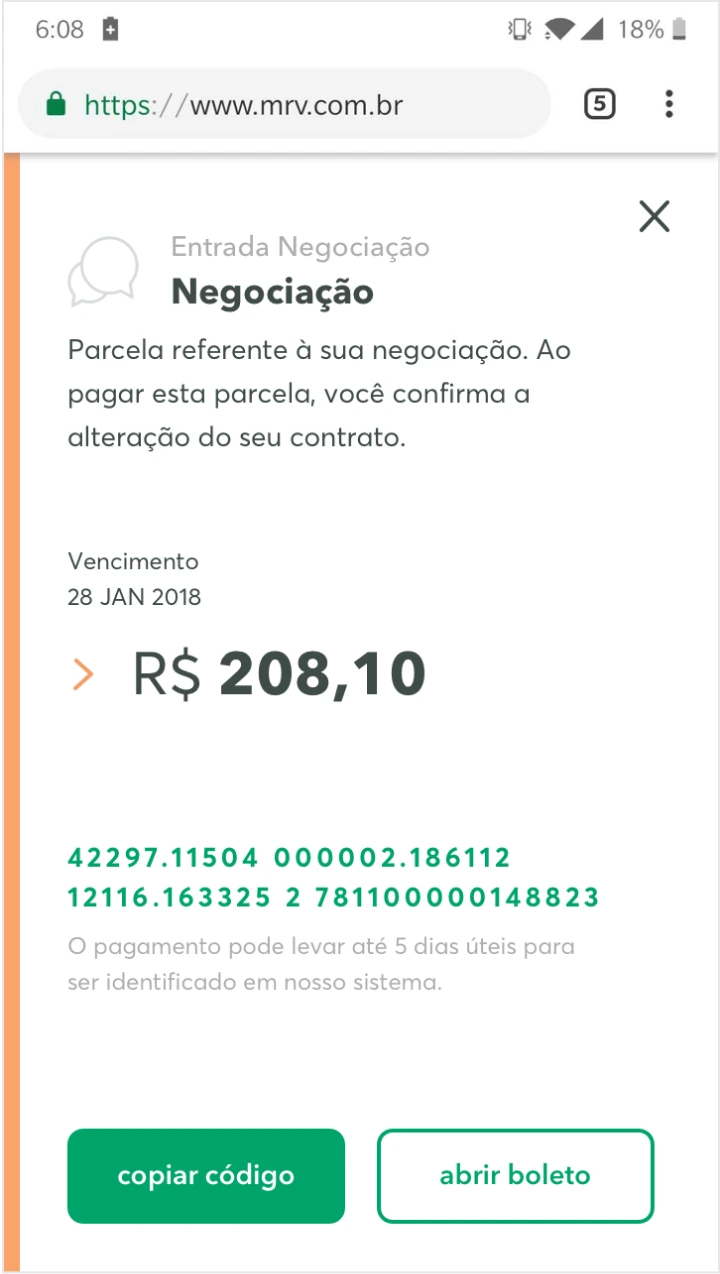

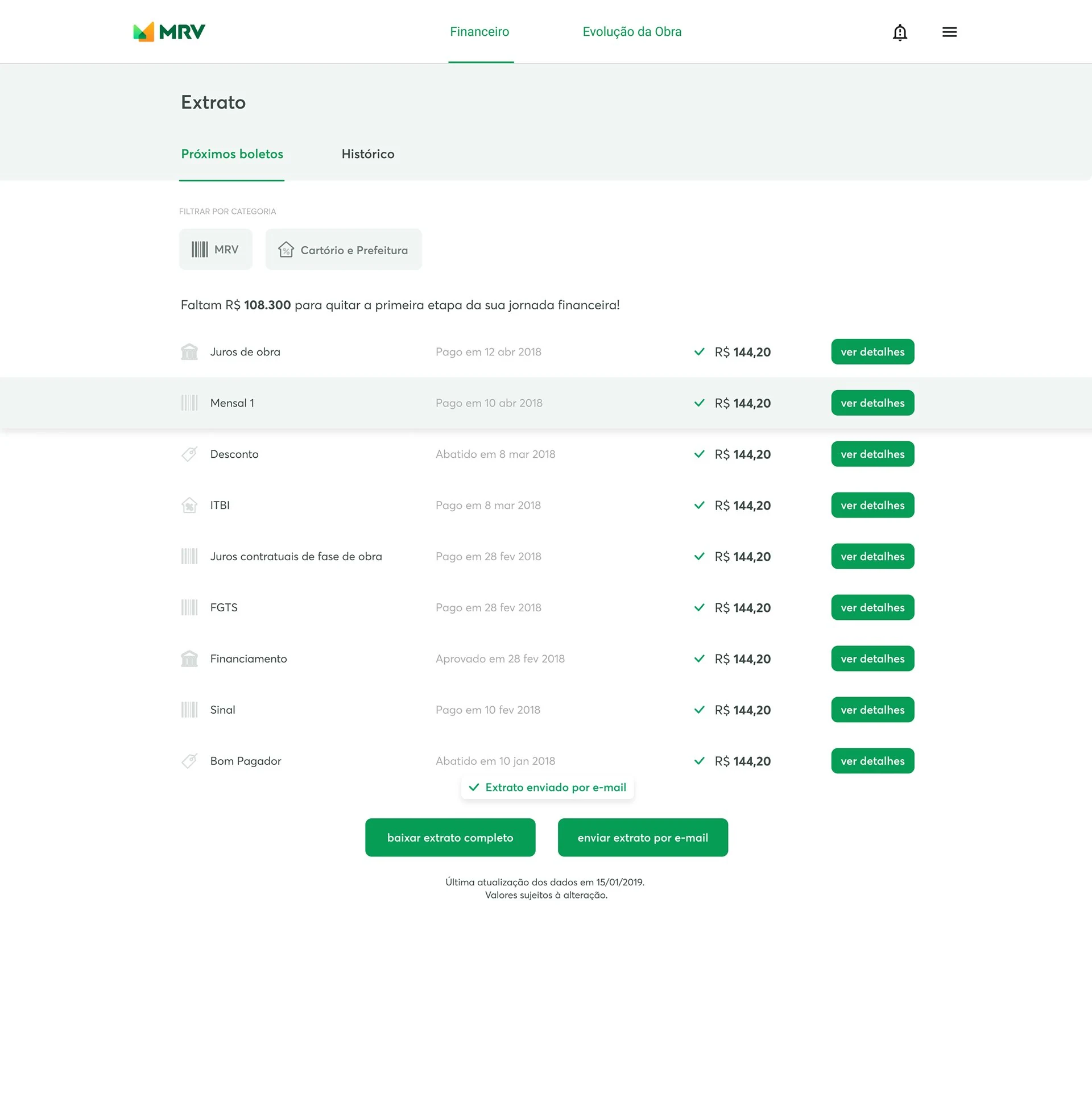

O extrato financeiro foi redesenhado com filtros por categoria (MRV, Cartório, Banco), estados claros para boletos pagos e pendentes, e ações diretas que eliminam ambiguidade. O percurso devolve a confiança e fecha o acordo com autonomia.

Filtro por categoria com estados visuais claros para pagamentos já confirmados. Hierarquia reduzida para não competir com ações pendentes.

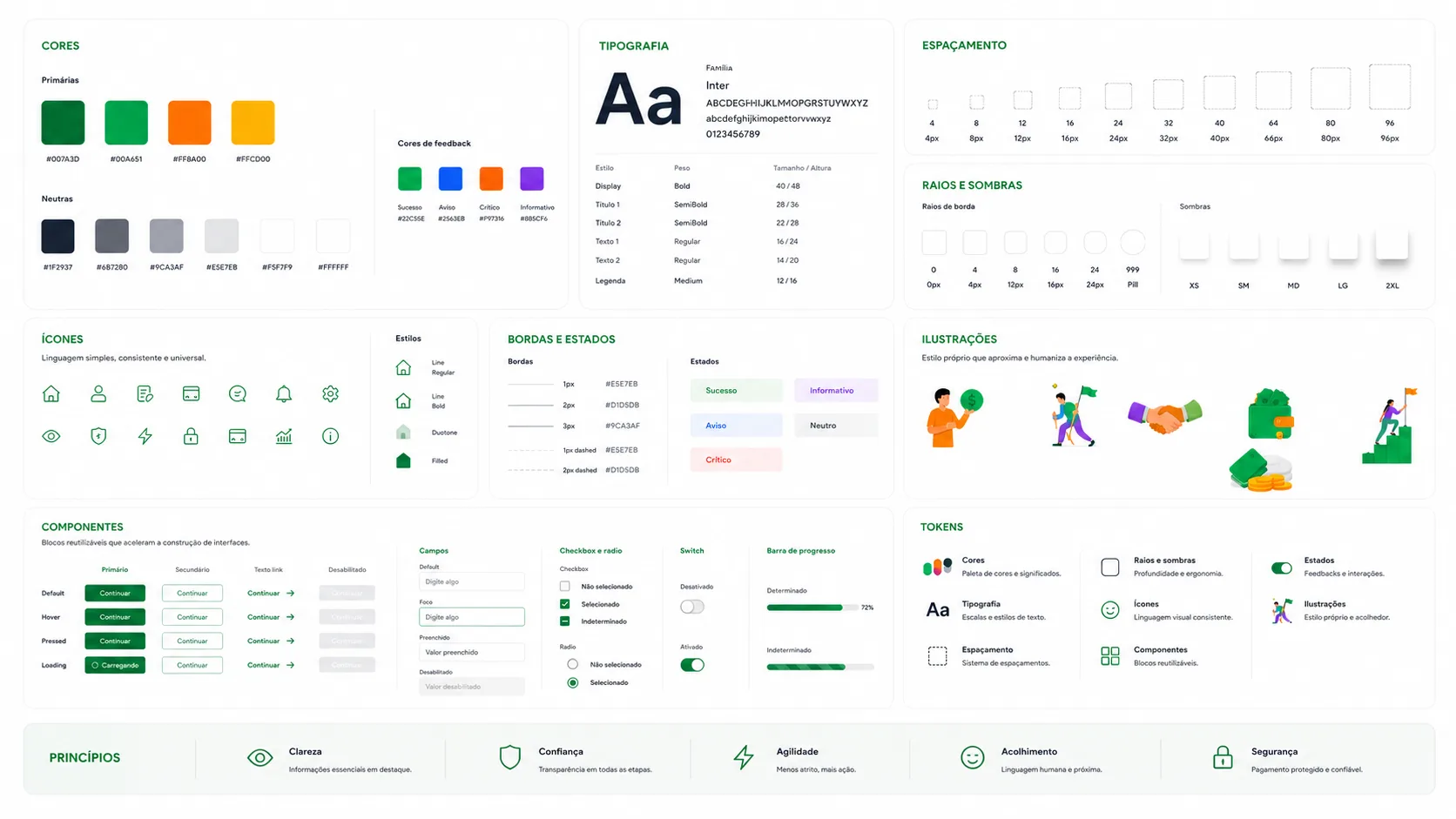

Cada padrão documentado como design tokens e componentes escaláveis: paleta semântica, escala tipográfica, sistema de espaçamento, shadow e opacidade. A base garantiu consistência entre os três domínios do produto.

A meta do piloto era destravar a renegociação no autoatendimento sem criar novas etapas nem dependência humana. Em dois sprints, os sinais de progresso e a linguagem acessível reverteram o quadro.

Validado o impacto no piloto, evoluí o fluxo e os componentes para ganhar segurança, consistência e eficiência em todo o ecossistema financeiro do portal.

Ajustes de comunicação no fluxo e regras de elegibilidade para reduzir insegurança, integrados à régua de comunicação e às propostas de acordo.

Expansão do componente para outros pontos do portal e padronização da solução para reuso entre squads, com campanha de educação financeira.

O componente foi reaproveitado em seis jornadas após a expansão, sustentando o ganho com consistência visual entre as squads.

Lições que reforçam o impacto do design em fluxos financeiros sensíveis.

Em fluxos financeiros, a ausência de sinalização e de feedback gera mais insegurança do que a falta de detalhes.

Pequenos sinais visuais reduzem dúvidas e fricções sem alterar a arquitetura do fluxo.

O impacto não veio de uma tela melhor, e sim de uma solução reutilizável e sustentável.

Apresentação visual do portal: navegação, interface principal e identidade de acesso em uso.

Percurso pelo portal financeiro e a estrutura de menus do ecossistema.

A tela central do extrato e dos acordos em funcionamento.

Entrada e autenticação com a linguagem visual do produto.

Disponível para projetos remotos